死はいつも突然訪れます。家計を支えている人が故人になってしまった場合、残された遺族は途方に暮れてしまいます。そんな時に助けてくれるのが遺族年金です。「誰でももらえるんじゃないの?」と思っている方、受給資格を確認しないと家族が辛い思いをします。

受給資格のある方は「遺族年金はいくらもらえるのか」気になると思います。

反対に、受給資格のない方は「どうやれば遺族年金をもらえるのか」「自分が受給資格を持っているのか知りたい!」という疑問や悩みをお持ちの方は是非読んで頂きたい内容になっています。

目次

遺族年金って未納だともらえないの?

「遺族年金」

「生命保険の死亡保険金」

「故人の資産を相続」

これらは故人が金銭面で遺族に残していける物です。若い人であれば資産が少なかったり、加入している保険内容によっては死亡保険金にかなりの差が出てきます。ですが、遺族年金だけは違います。子供がいる場合などの特殊な例を除くと国民は一律の金額を遺族年金として受け取ることができます。「保険」「資産」と違って金額が平等なのに、仕組みを知らない人が多いせいか、遺族年金をおろそかにしています。その結果、家計を支えている方が亡くなってから遺族年金の大切さに気付くのです。それでは遅いので早いうちから手を打っておきましょう。

手を打っておくのは早いに越したことはありません。相続の問題が発生して損をするのを防ぐためにも定年後設計スクールで定年後の年金対策や資産運用、税金について学びましょう。

基礎の基礎から分かりやすく解説していきますので、年金に詳しくない方でもご理解頂ける内容になっています。是非、最後までご覧ください。

遺族年金と国民年金とは

遺族年金も国民年金もどちらも「年金」と付いているので年金の種類のことだと思っている方が多くいます。ですが実際はそうではなく、遺族年金はもらえるもので、国民年金は払うものです。もう少し深掘りして話すと、国民年金(基礎年金制度)という大枠の制度の中に遺族年金、障害年金などがあります。国民年金という名前はカテゴリー(制度)の名前ですので、勘違いする方の気持ちも良く分かります。

お年寄り(自分の祖父母)が「年金をもらった」と言っているのが「国民年金」ではないなら何なの?という疑問が出てくると思います。それは、「老齢年金」と呼ばれるものです。国民年金の保険料を払い、各種条件を満たすことにより、遺族年金、障害年金、老齢年金がもらえるわけです。

国民年金って何?

国民年金は上記でも述べましたように、もらえる年金の名前ではなく「制度」の名前です。日本国内に住所がある20歳以上60歳未満の人は、全て国民年金(基礎年金制度)に強制加入です。それらに付随して会社員、公務員などは厚生年金に加入します。

国民年金の保険料は本人の所得に関わらず定額です。令和元年(2019年)の金額は月額16,410円です。国民年金保険料は全額を「社会保険料控除」として算入することができます。収入の関係で国民年金保険料の払い込みができない場合は免除や猶予期間が与えられることもあります。

参考:「国民年金機構」

遺族年金って何?

遺族年金は死亡した方に生計を維持されていた遺族に給付される年金のことです。遺族年金は「遺族基礎年金」と「遺族厚生年金」に分けられて、それぞれ受給資格が必要です。遺族年金の金額は死亡した方の所得や年齢、納めた保険料の合計額によって変化せず一律です。

遺族基礎年金は国民年金に加入している方(日本国内に住所がある20歳以上60歳未満の人)もしくは60歳以上で既に国民年金の保険料を払い終わっている方が死亡した場合、死亡した方に生計を維持されていた受給資格を有する子または子のある配偶者に給付される年金です。

遺族厚生年金は厚生年金加入者(会社員や公務員などの自営業者を除いた方)が死亡したときに遺族に支給される年金で、遺族基礎年金に上乗せして受給することができます。さらに、子のない配偶者は、遺族基礎年金が受給できませんが、遺族厚生年金は受給することができます。

遺族基礎年金の受給資格

遺族基礎年金を受給するための受給資格は以下の3つの条件を満たしている必要があります。

1.死亡した方が国民年金の被保険者(国民年金の加入者)

2.死亡した方の国民年金の被保険者期間が終わり、老齢年金(65歳から支給)をまだ支給されていない方(60歳以上65歳未満)

3.既に老齢年金を受給している方が死亡した場合

ここで注意して頂きたいのが、受給資格期間(国民年金に加入すべき期間が25年以上)を満たした方で国民年金の被保険者期間の合計(保険料納付期間や免除期間などの合計)が2/3以上あることが必要です。この2/3以上の期間については亡くなった日の2ヶ月前の被保険者期間です。

さらに、令和8年(2026年)4月1日よりも前であれば、死亡した時点で65歳未満であれば死亡した月の2ヵ月前までの1年間に保険料の滞納(未納)がなければ受給することができます。

上記は遺族基礎年金を受給するための受給資格についてでしたが、こちらは遺族基礎年金の受給対象者について分かりやすく解説していきます。

死亡した方に生計を維持されていた、子のある配偶者(妻または夫)、または子。配偶者と子の生計が同一の場合(一緒に暮らしている場合)は配偶者が受給します。生計が同一でない場合(一緒に暮らしていない場合)は子が受給します。また、年収850万円以上(所得は655.5万円以上)の方は受給できません。ただし、受給資格を獲得後に年収850万円を超えた場合は受給資格を失いません。そもそも、「子って何歳でも大丈夫なの?」という疑問が生じると思います。ですので子の要件も記しておきます。

子の要件

1.18歳到達年度の末日(3月31日)までの子

2.20歳未満で障害等級1級、2級該当者

ただし、条件を満たす妻や子が結婚したり、子が養子になったりした場合は受給資格を失います。

遺族基礎年金を受給できるとしたらいくらもらえるのか気になると思います。受給資格を満たして、受給対象者がいる場合、年収や国民年金の保険料をどのくらい納めているか、年齢等に関係なく一律の金額を受け取ることができます。

遺族年金(遺族基礎年金、遺族厚生年金)は何円でも非課税です。補足しておくと障害年金も非課税です。税金周りの知識は専門家に尋ねるのが早いのでオススメです。

780,100円(満額の老齢基礎年金と同額)+※子の加算額

※子の加算額にはルールがあります。第1子と第2子は各224,500円で、第3子以降は各74,800円です。3人の子がいる場合だと、224,500+224,500+74,800=523,800円となります。ここに遺族基礎年金の780,100円を足すと、合計で1,303,900円もらえることになります。このケースの場合だと合計額で100万円以上もらえるので、受給資格を満たしているかいないかで残された遺族の生活も変わってきます。知っているかいないかで差が出てきますのでしっかりと確認をしておきましょう!

参考:「日本年金機構」

遺族基礎年金が貰えない理由はこれ!

もしも、遺族基礎年金をもらえないという状況になってしまったらすぐに確認をして頂きたいことが2つあります。それは、「国民年金の保険料が未納の場合」と「受給対象者が受給資格を失っている場合」の2つです。受給対象者に関しては既にお分かり頂けていると思います。国民年金の保険料が未納の場合について解説します。

免除期間等で保険料が未納の場合は「追納」という制度を利用することにより遺族基礎年金の受給資格を満たせる場合があります。「追納するためにお金を払うってことは遺族基礎年金をもらっても本末転倒ではないの?」と思う方もいますが、追納することのメリットは多いのでオススメします。

追納のメリット

1.社会保険料控除を受けられるので所得税・住民税の負担が軽減する

2.老齢基礎年金の受給資格も同時に満たせる

これらがあるので結果的にプラスです。事前に年金事務所にて遺族基礎年金の受給資格の有無や必要書類の確認をしておきましょう。事前に知っておくことにより生計を維持している方が死亡した場合にも焦らず対応ができます。

参考:「日本年金機構」

遺族厚生年金の受給資格

生計を維持している方が会社員・公務員(自営業の方を除く)の場合は遺族基礎年金に合わせて遺族厚生年金も受給することができます。遺族厚生年金を受給するための受給資格は以下の3つの条件を満たしている必要があります。

1.厚生年金の被保険者、または受給資格期間を満たした方が死亡(または被保険者期間中の傷病がもとで初診の日から5年以内に死亡)し、死亡者が国民年金の被保険者期間のうち「保険料納付済み期間+保険料免除期間」が2/3以上ある場合

2.死亡日に65歳未満で、2ヶ月前までの1年間に保険料の滞納(未納)がない場合

3.老齢厚生年金、または1級・2級の障害厚生年金の受給資格のある者が死亡した場合

遺族基礎年金と同様で、令和8年(2026年)4月1日よりも前であれば、死亡した時点で65歳未満であれば死亡した月の2ヵ月前までの1年間に保険料の滞納(未納)がなければ受給することができます。

上記は遺族厚生年金を受給するための受給資格についてでしたが、こちらは遺族厚生年金の受給対象者について分かりやすく解説していきます。遺族厚生年金の受給対象者は遺族基礎年金に比べて幅広い世代が遺族厚生年金を受け取ることができることが特徴です。

死亡した方に生計を維持されていた次の方のうち、受給順位が高い方にだけ支給されます。受給資格発生後に先順位にいた方が受給資格を失ってしまった場合、後順位の方は受給資格を得ることができません。

1位:妻・夫(配偶者)・子

2位:父母

3位:孫

4位:祖父母

子と孫の判断基準は遺族基礎年金の子と同じ(18歳未満、障害等級1級・2級など)です。さらに、夫、父母、祖父母の場合は55歳以上に限ります。支給は60歳からです。(夫が遺族基礎年金を受給中であれば遺族厚生年金も併せて受給できます)

遺族基礎年金と同じで、年収850万円以上(所得655.5万円以上)の方は受給できません。ただし、受給資格獲得後に年収850万円を超えた場合は受給資格を失いません。30歳未満の子のない妻は5年間のみの支給になります。

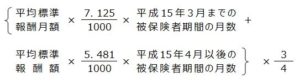

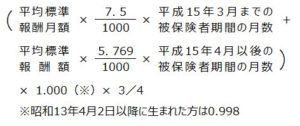

老齢厚生年金の報酬比例部分の3/4です。被保険者期間の月数が300月(25年)に満たない場合は一定の要件の下に300月として計算します。「報酬比例部分ってどのように計算するの?」と思う方の為にこちらに分かりやすく解説しておきます。計算式が1と2の2つありまして、どちらか高い方が採用されます。

1.報酬比例部分の年金額(本来水準)

2.報酬比例部分の年金額(従前額保障)

平均標準報酬月額とは、平成15年3月までの被保険者期間の計算の基礎となる各月の標準報酬月額の総額を、平成15年3月までの被保険者期間の月数で除して得た額です。

平均標準報酬額とは、平成15年4月以後の被保険者期間の計算の基礎となる各月の標準報酬月額と標準賞与額の総額を、平成15年4月以後の被保険者期間の月数で除して得た額(賞与を含めた平均月収)です。引用:「日本年金機構」

遺族年金の年金額をケース別にまとめておきます。

1.子のある妻がもらえる年金額

遺族厚生年金+遺族基礎年金(780,100円)+子の加算額

※子供が18歳になる年度末に遺族基礎年金の支給は止まります。その後、妻が40歳以上65歳未満の間であれば中高齢寡婦加算を受けることができます。(年額585,100円)

2.子自身がもらえる年金額

遺族厚生年金+遺族基礎年金(780,100円)+子の加算額(2人目以降)

3.子のない妻がもらえる年金額

遺族厚生年金+中高齢寡婦加算(585,100円)

※1にも示しましたが、中高齢寡婦加算は40歳以上65歳未満の間のみです。

4.その他の場合

遺族厚生年金のみ

※子のない30歳未満の妻は5年間の有期給付です。

遺族厚生年金が貰えない理由はこれ!

遺族基礎年金と同様に国民年金の保険料の未納はよくある原因の1つです。この対処法などは遺族基礎年金のところで解説済みですので、遺族厚生年金のところでは割愛します。妻については何歳でも遺族厚生年金を受給することができます。(30歳未満の子のない妻は5年間のみ)

夫が死亡した時点で30歳以上であれば遺族厚生年金を一生涯受給することができます。ただし、結婚や養子になった場合などにより受給資格を失います。これは遺族基礎年金と違う部分です。遺族基礎年金では子の年齢により給付が打ち切りになりますが、遺族厚生年金では妻が受給する場合だと子の年齢に関わらず受給し続けられます。

遺族年金をもらえないケース

これまで遺族基礎年金、遺族厚生年金それぞれの受給資格や受給対象者、年金額について説明してきました。こちらでは遺族年金(遺族基礎年金、遺族厚生年金)をもらえなかった例について紹介していきます。良くあるパターンとしては、夫と死別した妻が再婚したときに起こることです。2つありますのでご紹介します。

・妻が遺族厚生年金のみを受給している場合

この状態で考えられることは、遺族基礎年金をもらっていないので、夫(会社員もしくは公務員)の死亡時点で子がいない状態(子供がいても18歳以上になっているか、そもそもいない)であったと言えます。この状態にある妻が再婚や養子に入った場合、遺族厚生年金をもらうことはできません。もしも、再婚相手と離婚をして1人に戻った場合でも遺族厚生年金の受給を再開することはできません。

・遺族基礎年金と遺族厚生年金を受給している場合

夫(会社員もしくは公務員)の死亡時点で子がいる状態です。この状態で妻が再婚した場合、妻の遺族基礎年金と遺族厚生年金の受給資格は無くなります。ですが、子が受給できる遺族厚生年金に関しては子であるうち(18歳到達年度の末日まで)は受給することができます。よくある質問として、「妻の姓(旧姓)に変更しても遺族年金はもらえるのか?」がありますが、これも受給資格は無くなりませんので安心してください。

・年収が850万円(所得655.5万円)を超えている場合

年収と所得(可処分所得)の違いについてはこちらで深くは説明しませんが、

所得=年収-所得控除(社会保険料控除も含む)

の算式により出されます。所得は一般的に「手取り」などと表現されますね。年収から国民年金の保険料や給与所得控除などをした後の金額が所得(可処分所得)です。どちらを参考にしてもいいのですが、年収が850万円を超えている状態ですと生活ができると判断されてしまいますので、遺族年金をもらうことができません。ですが、5年以内に年収が850万円を下回ることを証明できれば受給可能になりますので、気になる方は年金事務所に行って問い合わせてみると良いかもしれません。

遺族年金(遺族基礎年金、遺族厚生年金)をもらえないとしても、寡婦年金と死亡一時金をもらえる可能性があるので、遺族年金をもらえなかったとしても諦めないでくださいね。

まとめ

今回ご紹介した遺族年金について簡単に振り返っていきましょう。

遺族年金には遺族基礎年金、遺族厚生年金の2種類ありましたね。それぞれ受給資格、受給対象者、年金額がありましたね。遺族基礎年金は国民年金の払い済み保険料額や年齢等に関わらず一律の金額を受給することができましたね。年収などでもらえない場合がありますので事前に確認をしておくと良いですね。

いかがでしたでしょうか。遺族年金に対して「もらえるでしょ!」と思っていた方もたくさんの条件があってビックリしたのではないでしょうか?大切な人が亡くなる前に遺族年金がもらえるのか?もらえるとしたらいくらもらえるのか?について事前に話し合っておくだけでもいいですね。年金に関しては自分がもらう側になる前にもらえる環境を整えておくことが大切です。1つずつ条件を満たしていけば難しい作業ではないのでこの記事を読みながら確認してもらえれば完璧だと思います。